物価上昇が続くなかで従業員の賃上げは急務ですが、特に中小企業にとっては「給与を上げたくても財源が厳しい」という悩みを抱えている経営者・人事労務担当者の方も多いのではないでしょうか。実は、給与をそのまま増やさなくても、非課税の福利厚生を上手に活用することで従業員の「手取り」を実質的に増やすことができます。当解説記事では、従業員の可処分所得を増やす非課税福利厚生の仕組み・2026年4月から拡大された食事補助の非課税枠・賃上げ促進税制・助成金の活用まで、経済産業省・国税庁の最新情報をもとに人事労務担当者向けにわかりやすく解説します。

目次 [表示/非表示]

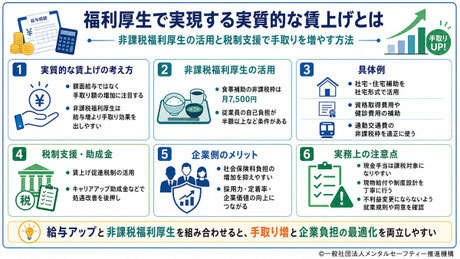

「実質的な賃上げ」とは何か

賃上げというと、基本給・時給の引き上げを真っ先にイメージしますが、従業員の生活の豊かさを左右するのは「名目上の給与額」ではなく、税金・社会保険料等を差し引いた後の「実質的な手取り額」です。このことを起点に考えると、給与を増やさずとも従業員の手取りを増やす方法があることが見えてきます。

給与アップとの違い:手取り額に着目する

月給を1万円アップした場合、従業員に実際に届く手取りの増加は1万円ではありません。所得税・住民税・社会保険料(健康保険・厚生年金等)が増加するため、実際の手取り増加額は給与増加額の6〜7割程度にとどまる場合があります(標準的な所得水準の場合)。

例えば月給が30万円の従業員に1万円の基本給を増やした場合、所得税・住民税・社会保険料の増加分を差し引くと、手取り増加額は6,500〜7,000円程度にとどまることが一般的です。企業側も社会保険料の事業主負担分が増加するため、1万円の賃上げに対して実際の企業コストはそれ以上になります。

非課税の福利厚生が「実質的な賃上げ」になる理由

一方、要件を満たした非課税の福利厚生は、従業員に所得税・住民税・社会保険料が課税されません。企業側も法人税法上の損金として計上でき、社会保険料の事業主負担が増加しません。同じ1万円を企業が支出した場合でも、給与として支給するより福利厚生として提供したほうが、従業員の実質的な受取額が大きくなり、企業の実質コストが低くなるという構造があります。

政府もこの観点から食事補助の非課税枠を2026年4月から拡大しており、福利厚生による実質的な賃上げを積極的に推奨しています。

非課税福利厚生と給与アップの比較

具体的な数値で比較すると、実質的な効果の違いがより明確になります。

| 比較項目 | 給与1万円アップ | 非課税福利厚生1万円相当 |

|---|---|---|

| 従業員の所得税・住民税 | 増加(収入に応じた課税) | 原則非課税(要件充足時) |

| 従業員の社会保険料 | 増加(標準報酬月額に影響) | 原則増加しない |

| 企業の社会保険料負担 | 増加 | 原則増加しない |

| 企業の法人税処理 | 損金算入 | 損金算入(福利厚生費) |

| 従業員の実質手取り増加 | 6,500~7,000円程度(目安) | ほぼ1万円相当 |

| 企業の実質コスト | 1万円超(社保負担増加分含む) | 1万円(社保増加なし) |

なお、非課税福利厚生として認めてもらうためには、国税庁が定める要件を満たす必要があります。要件を満たさない場合は福利厚生費ではなく給与として課税されるため、制度設計にあたっては税理士・社会保険労務士への確認が推奨されます。

低コストで実践できる主な非課税福利厚生

非課税として認められる主な福利厚生の種類と、要件・留意点を整理します。

①食事補助:2026年4月から非課税枠が月7,500円に拡大

食事補助は最も導入しやすく、従業員の満足度も高い非課税福利厚生のひとつです。国税庁の法令解釈通達(令和8年3月31日改正)により、2026年4月1日以後に支給する食事から非課税限度額が月額3,500円から月額7,500円に引き上げられました。これは1984年(昭和59年)以来42年ぶりの引き上げです(国税庁、令和8年3月31日改正通達)。

非課税要件は以下の2点をともに満たすことです。

- 従業員が食事代の半分以上を自己負担していること(例:月1万5千円分の食事を提供する場合、従業員が7,500円以上を負担していること)。

- 企業が負担する食事補助額が月額7,500円(税抜き)以下であること(2026年4月1日以後の支給分)です。

この2つの要件をともに満たす場合、企業が負担する食事補助分は従業員への給与として課税されません。提供形態は社員食堂・弁当の提供・食事補助サービス(電子チケット等)などがあります。なお、現金で「食事手当」として支給する場合は非課税とはならず、全額給与課税の対象となる点に注意が必要です。

②社宅・住宅補助

会社が従業員に社宅を貸与する場合、従業員が一定の賃料(「賃貸料相当額」の一定割合以上)を負担していれば、給与課税は生じません。賃貸料相当額は固定資産税の課税標準額・建物の面積等をもとに計算されます。

実務上は、会社が賃料の50%程度を負担する形が多く、この場合は従業員への課税なしに月数万円の住居費補助という実質的な賃上げ効果が得られます。一方、住宅手当として現金を支給する場合は給与として全額課税対象となるため、社宅制度として設計することが非課税効果を得るうえでのポイントです。

なお社宅制度の設計は、固定資産税評価額を基にした賃貸料相当額の算定・就業規則への規定化など専門的な判断が必要なため、税理士・社会保険労務士への相談を推奨します。

③資格取得・自己啓発支援

業務に直接関連する資格取得の費用(受験料・参考書代・研修費等)を会社が負担する場合、これは業務遂行上の必要経費として従業員への課税なく支出できます。業務との関連性が明確であることが要件であり、直接業務に関係しない資格については給与として課税される可能性があります。

資格取得支援・スキルアップ研修の充実は、従業員のキャリア形成支援という側面でも従業員満足度・定着率の向上に寄与するため、実質的な賃上げ効果と組織力強化の双方をもたらす施策といえます。

④健康診断の充実・人間ドック補助

法定の定期健康診断の費用は会社が負担することが原則ですが、それを超える人間ドック・がん検診・女性特有の検診等の費用補助も、一定の要件下で非課税の福利厚生費として扱えます。全従業員が均等に利用できる条件で設計することと、社会通念上妥当な金額であることが要件です。

健康診断の充実は健康経営優良法人の認定要件にも含まれており、実質的な賃上げ効果に加えて従業員の健康維持・疾病の早期発見という産業保健上の効果、さらに企業の健康経営推進という経営的な意義も同時に実現できる施策です。

⑤通勤交通費(非課税限度額の範囲)

通勤交通費は、公共交通機関を利用する場合は1か月あたり15万円を上限として非課税です(所得税法施行令第20条の2)。マイカー・自転車通勤の場合は通勤距離に応じた非課税限度額(2km〜最大6万6,400円/月)が設定されています(また、一定条件で月5,000円の駐車場代加算も認められるようになりました)。

この上限の範囲内での通勤交通費全額支給はすでに多くの企業で標準化されていますが、まだ実費のみ支給や一部負担の形を取っている場合は、非課税限度額内での全額支給への切り替えが実質的な手取り改善につながります。

⑥レクリエーション・慶弔見舞金

社員旅行・レクリエーション費用は、全従業員を対象として常識的な金額・期間(4泊5日以内・会社負担額が従業員1人あたり10万円以下程度が目安)であれば、非課税の福利厚生費として扱えます。

慶弔見舞金(結婚祝い・出産祝い・香典・病気見舞い等)も、社内規程に基づき一般的な水準の金額であれば非課税として認められます。「お祝いの気持ち」として従業員に届くこれらの施策は、モチベーション向上・従業員エンゲージメントの強化という観点でも有効です。

福利厚生費として認められるための要件

福利厚生費として非課税扱いとするための要件を正確に把握しておくことが、制度設計の失敗を防ぐうえで重要です。

| 福利厚生費の要件 | 具体的な税務上の解釈および判断基準の詳細 |

|---|---|

| 全従業員を対象とすること |

福利厚生費として認められる最大の要件は、特定の役職・部門・職種・個人に限定せず、全従業員(または一定の客観的基準に基づくグループ全員)を均等に対象とすることです。特定の人だけを対象とした支出は、その受益者への給与(現物給与)として課税対象となります。 例えば、役員のみが利用できる社宅や、特定部署のみが参加できる食事会の費用は、福利厚生費ではなく給与または交際費として扱われます。 |

| 社会通念上妥当な金額であること | 支出の金額が「社会通念上妥当(常識的)な範囲」であることも要件です。法律上に上限が明示されているもの(食事補助の非課税枠:月7,500円等)については数値基準がありますが、それ以外については業界水準・企業規模・過去の裁判例等を参考に合理的な金額設定が求められます。不安がある場合は顧問税理士に事前確認することをお勧めします。 |

現金支給との違いに注意

これは非常に重要なポイントです。福利厚生の目的で支出する場合でも、現金(または現金同等物)として従業員に直接支給すると、原則として給与として課税されます。食事補助を「食事手当」として現金で支給した場合、または「商品券・ギフトカード」として渡した場合は非課税にならないことが多いため、必ず現物支給・現物サービス提供の形で設計することが重要です。

賃上げ促進税制の活用

非課税福利厚生による手取り改善に加えて、給与そのものを引き上げた場合に活用できる税制上の支援も確認しておきましょう。

中小企業向け賃上げ促進税制の概要

賃上げ促進税制は、従業員の給与等支給額を前年度から一定割合以上増加させた企業に対して、増加額の一定割合を法人税額から控除できる制度です(経済産業省)。

中小企業向けの制度概要は以下のとおりです(2026年度現在の内容)。通常要件として前年度比1.5%以上の給与等支給額の増加で増加額の15%を税額控除できます。

- 上乗せ要件①:前年度比2.5%以上の増加で増加額の30%を税額控除できます(通常要件との合計で控除率30%)。

- 上乗せ要件②:健康経営優良法人・くるみん・えるぼし認定等の取得で税額控除率に5%が上乗せされます。

これらを組み合わせた最大控除率は35%です。

税額控除額が当期の法人税額を超える場合は、5年間の繰越控除が可能です(中小企業向けの特例)。

2026年度税制改正大綱による変更点

2026年度(令和8年度)税制改正大綱により、教育訓練費の控除率10%上乗せ措置(上乗せ要件1)は廃止され、最大控除率は35%になっています。また、健康経営優良法人・くるみん・えるぼし認定等の「認定マーク取得」による5%上乗せが設けられており、産業保健・健康経営に取り組む企業にとって追加の税制メリットが生じています。

この変更は2026年4月1日以後に開始する事業年度から適用されます。制度の詳細・自社への適用可否については、経済産業省の賃上げ促進税制ガイドブックおよび顧問税理士にご確認ください。

キャリアアップ助成金・人材確保等支援助成金の活用

低コストでの実質的な賃上げを検討するうえで、厚生労働省の助成金制度の活用も有効な選択肢です。

助成金の受給には詳細な要件・申請手続きがあり、申請期限を過ぎると受給できません。自社に適した助成金の種類と手続きについては、最寄りのハローワーク・都道府県労働局・社会保険労務士にご相談ください。

| 助成金・コースの名称 | 助成制度の定義および具体的な支給要件・支給額の詳細 |

|---|---|

| キャリアアップ助成金 | キャリアアップ助成金は、有期雇用労働者・短時間労働者・派遣労働者等の正社員化・処遇改善を進める事業者を助成する制度です。正社員化コースでは有期雇用から正規雇用への転換1人あたり最大80万円の助成が、賃金規定等改定コースでは時給・月給を3%以上引き上げた場合に1人あたり最大5万円の助成が受けられます。 |

|

人材確保等支援助成金 (働き方改革支援コース等) |

人材確保等支援助成金(働き方改革支援コース等)では、テレワークの導入・労働時間改善等の取り組みを支援するコースがあり、低コストで働き方改革を推進しながら助成を受けることができます。 |

健康経営・産業保健の充実も「実質的な賃上げ」に

産業保健の充実・健康経営への投資も、広義の「実質的な賃上げ」として位置づけることができます。人間ドック補助・禁煙支援プログラム・ストレスチェックの活用・メンタルヘルス相談窓口の設置・家事支援サービスの福利厚生導入などは、従業員が本来自費で支出していたお金と時間を節約できる施策として機能します。

従業員が健康で長く働き続けられる職場環境をつくることは、疾病による休職・離職コストの削減という企業側のメリットに加えて、従業員の生涯収入の保全・医療費負担の軽減という実質的な手取り改善効果ももたらします。

また、前述の賃上げ促進税制の上乗せ要件②として、健康経営優良法人・くるみん・えるぼし等の認定取得が5%の税額控除率上乗せの要件とされており、産業保健・健康経営への投資が税制優遇とも連動しています。

実質的な賃上げ施策の導入優先順位の考え方

複数の施策を検討する際の導入優先順位を考えるうえで、以下の視点が参考になります。

| 順序 | 実施ステップ / 主な施策 | 具体的な内容と実務上の注意点 |

|---|---|---|

| STEP 1 |

法定外現金手当の 点検・組み替え |

すでに支給している法定外の現金手当を、**非課税の現物福利厚生に組み替えられないかを点検**します。

【具体例:食事手当の非課税化】

「食事手当」として月5,000円を現金支給していた場合、以下のような形式に変更することで非課税化できる可能性があります。

|

| STEP 2 |

ニーズと費用対効果に 応じた優先順位付け |

**従業員のニーズと費用対効果の高いものから順に着手**します。 以下の施策は、比較的低コストかつ従業員の利用頻度が高い施策として、優先度が高いといえます。

① 食事補助

② 交通費の適正化

③ 資格取得支援

|

| STEP 3 |

規程整備・周知と リスク管理(必須) |

制度変更の際は、必ず**就業規則・給与規程の整備**と**全従業員への周知**を行い、**税務上・労務上のリスクを確認**してから実施します。

【重要:不利益変更の防止】

特に現金手当から現物福利厚生への組み替えは、一方的な賃金の切り下げ(不利益変更)にならないよう、**労働者の同意を得る手続きが必要な場合**があります。 |

※制度変更に着手する際は、事前に社会保険労務士や税理士などの専門家へ相談し、労使双方の合意形成を丁寧に行うことが推奨されます。

実質的な賃上げに関するよくある質問

賃上げは「金額」だけでなく「手取り」で考える時代へ

物価上昇が続くなかで、従業員の実質的な生活水準を守ることは企業の重要な責務です。当解説記事でご紹介したとおり、給与額そのものを増やすだけが賃上げの手段ではありません。非課税の福利厚生を適切に設計・活用することで、従業員の手取りを実質的に増やしながら企業の社会保険料負担を抑えるという、双方にとってメリットある施策が実現できます。

また、賃上げ促進税制を活用して給与水準を引き上げながら、健康経営優良法人の認定を取得することで追加の税額控除も得られるという組み合わせは、中小企業にとって特に検討する価値のある戦略です。まずは自社の就業規則・給与規程の現状を点検し、顧問税理士・社会保険労務士とともに最適な施策の組み合わせをぜひご検討ください。

実質的な賃上げに関する主要情報へのクイック参照表(リンク集)

| カテゴリ | タイトル(リンク) |

|---|---|

| 食事補助・非課税 | 食事の現物支給に係る所得税の非課税限度額の引上げについて(国税庁、令和8年3月31日) |

| 食事補助・要件 | 食事を支給したときの非課税限度額の判定(国税庁) |

| 賃上げ促進税制 | 賃上げ促進税制(経済産業省) |

| キャリアアップ助成金 | キャリアアップ助成金(厚生労働省) |

| 健康経営 | 健康経営(経済産業省) |